대한 개인지방소득세 환급 내용 통보 「지방세법」 제103조의59제1항제5호에 따라 퇴직소득에 대한 개인지방소득세 환급 내용을 아래와 같이 통보합니다. ... (앞쪽) 기 관 명 주소 /전화( )○○○○ /전송( )○○○○ ○○과 과장 ○○○ /서기관, 사무관 또는 주사 ○○○ /담당 ○○○ 문서번호 시행일 수 신 발 신 직인 제 목 퇴직소득에 ... 발행번호: 세무서 등 과세관청에서 고지된 자료 중 결정, 경정의 지정한 번호를 기재합니다. □ 퇴직소득세 환급 계산 내역란 과세표준 ~ 산출세액: 퇴직소득세 과세표준 확정신고 및 정산계산서상

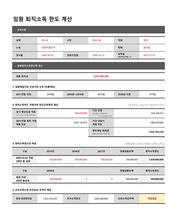

퇴직소득한도 적용대상 퇴직급여액의 계산[ 총 퇴직금 - 2011.12.31 이전 퇴직소득액 ] "당시 평균임금 적용 (11.12.31 기준 퇴직금)""68,900,000 ""기간 안분 ... 퇴직소득한도의 계산[ 연평균급여 x 1/10 x 근속연수 x 2배 or 3배 ] ] 구분2019년2018년2017년연평균환산액퇴직소득한도 "2019.12.31 직전 3년간 총 급여" ... 31일 개정 소득세법 제22조 [퇴직소득] 제3항을 근거로 작성되었습니다.

(앞쪽) 기 관 명 주소 /전화( )○○○○ /전송( )○○○○ ○○과 과장 ○○○ /서기관, 사무관 또는 주사 ○○○ /담당 ○○○ 문서번호 시행일 수 신 발 신 직인 제 목 퇴직소득에 ... 대한 개인지방소득세 신고ㆍ결정ㆍ경정 내용 통보 「지방세법」 제103조의59제1항제1호 및 제2호에 따라 퇴직소득에 대한 개인지방소득세 신고(예정ㆍ수정 신고 포함)ㆍ결정ㆍ경정 내용을 ... 발행번호: 세무서 등 과세관청에서 고지된 자료 중 결정, 경정의 지정한 번호를 기재합니다. □ 퇴직소득세 세액 계산 내역란 과세표준 ~ 산출세액: 퇴직소득세 과세표준 확정신고 및 정산계산서상

퇴직소득에 대한 개인지방소득세 과세표준란: 「소득세법 시행규칙」 별지 제40호의2서식 퇴직소득 과세표준 금액을 적습니다. 나. ... 퇴직소득에 대한 개인지방소득세 과세표준란: 「소득세법 시행규칙」 별지 제40호의2서식 퇴직소득 과세표준 금액을 옮겨 적습니다. 다. ... 이전 근속연수 2013.1.1.이후 근속연수(-) 2020년 이후 퇴직소득세액 계산방법 개정 규정에 따른 계산방법 계 산 내 용 금 액 퇴직소득에 대한 개인지방소득세 과세표준 환산산출세액

하지만 퇴직소득관리라는 수업과 과제를 통해 동시에 진로설정과 은퇴설계 또한 매우 중요하다는 것을 알았다 . ... 심지어 퇴직금제도에서 퇴직금연금제도로 바뀐 사실조차 모르고 있었고 대부분의 사람들이 그렇듯이 나도 퇴직소득관리는 먼 나라 이야기 일 줄만 알았다 . ... 보장상품 실적배당형 상품 2011 년 퇴직연금시장의 전망 2011 년 퇴직연금 금융감독원 방향 퇴직연금제도 관련 신문기사 나의 생각 처음에 나는 퇴직연금제도는 막론하고 은퇴설계나 퇴직소득관리에

. ○ 근로소득자가 퇴직하는 경우 퇴직금 등의 퇴직소득에 대하여는 어떻게 과세되 는가? 제22조(퇴직소득) ① 퇴직소득은 당해연도에 발생한 다음 각 호의 소득으로 한다. 1. ... 퇴직함으로 인하여 받는 퇴직소득에 한한다. ... ③퇴직소득금액은 제1항 각호의 소득의 합계액으로 한다. ④제1항의 퇴직소득(제1호 라목의 소득을 제외한다)은 거주자·비거주자 또는 법인의 종업원이 현실적으로

퇴직소득세 원천징수 퇴직소득퇴직소득퇴직소득은 거주자ㆍ비거주자 또는 법인의 종업원이 현실적으로 퇴직함으로 인하여 받는 퇴직소득으로 당해 연도에 발생한 다음 소득의 합계액을 말한다. ... , 퇴직으로 인하여 지급받는 급여 중 퇴직소득에 속하지 아니하는 퇴직위로금 등의 경우에도 퇴직소득에 포함한다. ② 퇴직급여지급규정에 의거하여 지급하는 퇴직위로금은 퇴직소득에 해당하는 ... 제2호를 5로 나눈 금액에 근속연수를 곱한 금액 [부칙] 제22조(퇴직소득에 관한 경과조치) ① 이 법 시행 전에 퇴직한 사람의 퇴직소득이 이 법 시행 후에 발생하는 경우 해당 퇴직소득에

그런 이유로 한도(2배수)를 초과하는 소득은 퇴직소득이 아닌 근로소득으로 간주 . 근로소득세율이 퇴직소득세율보다 높음에 주의 - 법인세법은 3배수라도 손금 인정 . ... 통상적으로 퇴직금에 배수를 곱해 산정 - 예를 들어 지급배율이 2이고 퇴직위로금의 배수가 3이라면 -> 임원이 퇴직 시 받는 퇴직소득은 통상 1년 근무 시 1개월치 월 급여를 받는

담뱃값 인상이 2015년 1월 부터 시행 5년동안 8조 7315억원의 세금 확보 ..PAGE:6 셋 , 퇴직소득 과세체계 개선 2016년부터 2019년까지 1조3240억원의 세금을 ... 한도 상향 조정 2019년까지 1조9256억원 감소 중소기업 등을 대상으로 조세특례제한법(조특법) 일몰 3년후로 연장 ..PAGE:9 국민 건강을 위한 금연정책과 민생안정을 위한 퇴직소득

퇴직소득산출세액 = 퇴직소득 과세표준 × 기본세율 × = {(퇴직소득금액 – 근속연수공제) × – 환산급여공제} × 기본세율 × 이를 적용하면, 퇴직소득금액: 150,000,000원 ... (퇴직일)(근무기간 중 근로기간으로 보지 않는 기간은 없음) 퇴직소득산출세액을 구하는 공식은 다음과 같다. ... (단, 주어진 자료 이외에는 고려하지 않음) ⑴ 퇴직소득금액:150,000,000원 ⑵ 근무기간:2×13.1.1.~2×20.3.31.